営業利益については昨年同時期が赤字転落ギリギリだったから、というのはあるのですが。

スポンサーリンク

[株式会社KADOKAWA - IR・投資家情報]

[eir-parts: 2020年3月期 第1四半期決算短信〔日本基準〕(連結) / 決算説明会資料](pdf)

売上高は前年同期比0.2%増の497.45億円、営業利益は769%増の34.71億円、純利益は606.5%増の26.03億円となっています。

ゲームを含む事業については、

[映像・ゲーム事業]

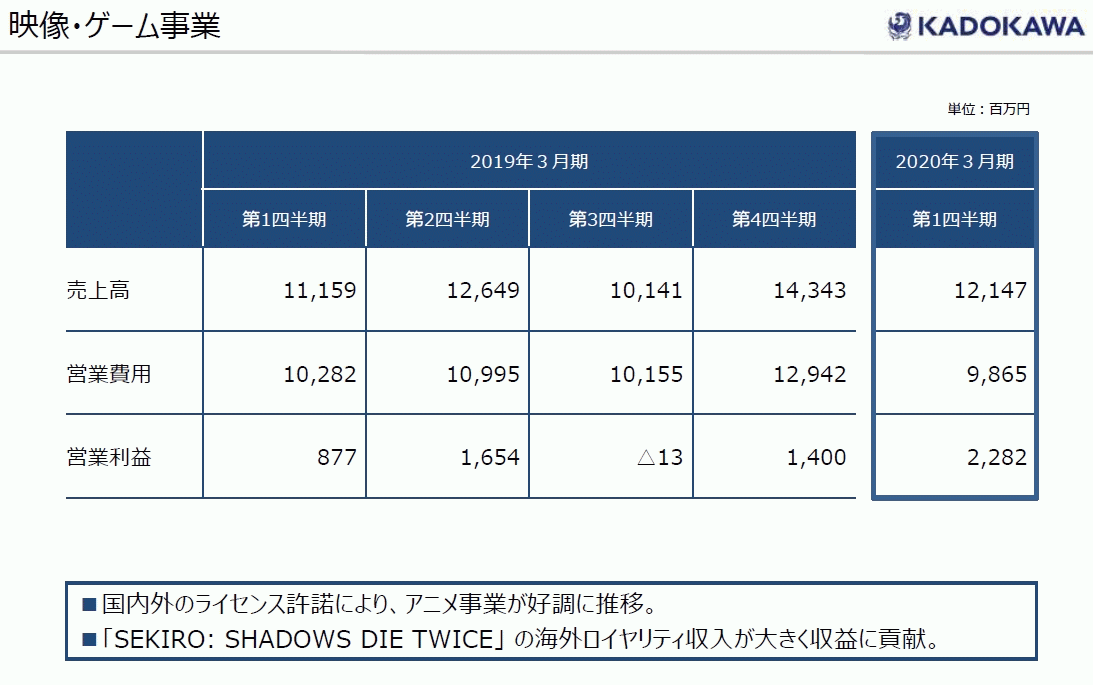

映像・ゲーム事業では、映像配信権の許諾、映像パッケージソフトの販売、映画の企画・製作・配給、ゲームソ

フトウエア及びネットワークゲームの企画・開発・販売等を行っております。

北米、中国を中心としてアニメ「オーバーロード3」、「盾の勇者の成り上がり」等の海外ロイヤリティ収入が

引き続き好調に推移しております。また、IPを活用し、他社が配信するオンラインゲームとのコラボレーションに

よる権利許諾が収益貢献しました。加えて、ゲーム「SEKIRO: SHADOWS DIE TWICE」の海外ロイヤリティが想定を

上回り収益に大きく貢献しました。

この結果、売上高は121億47百万円(前年同期比8.9%増)、セグメント利益(営業利益)は22億82百万円(前年

同期比160.1%増)となりました。

となっており、営業利益大幅増で営業利益率はかなり改善されていますね。

この他出版事業は売上高微増ですが営業利益は84.2%増、ニコニコ等のWebサービス事業は売上高微減も黒字転換と、ニコニコ周りの整理がある程度落ち着いたという所でしょうか。

出版事業はデジタルシフトで好調に推移。

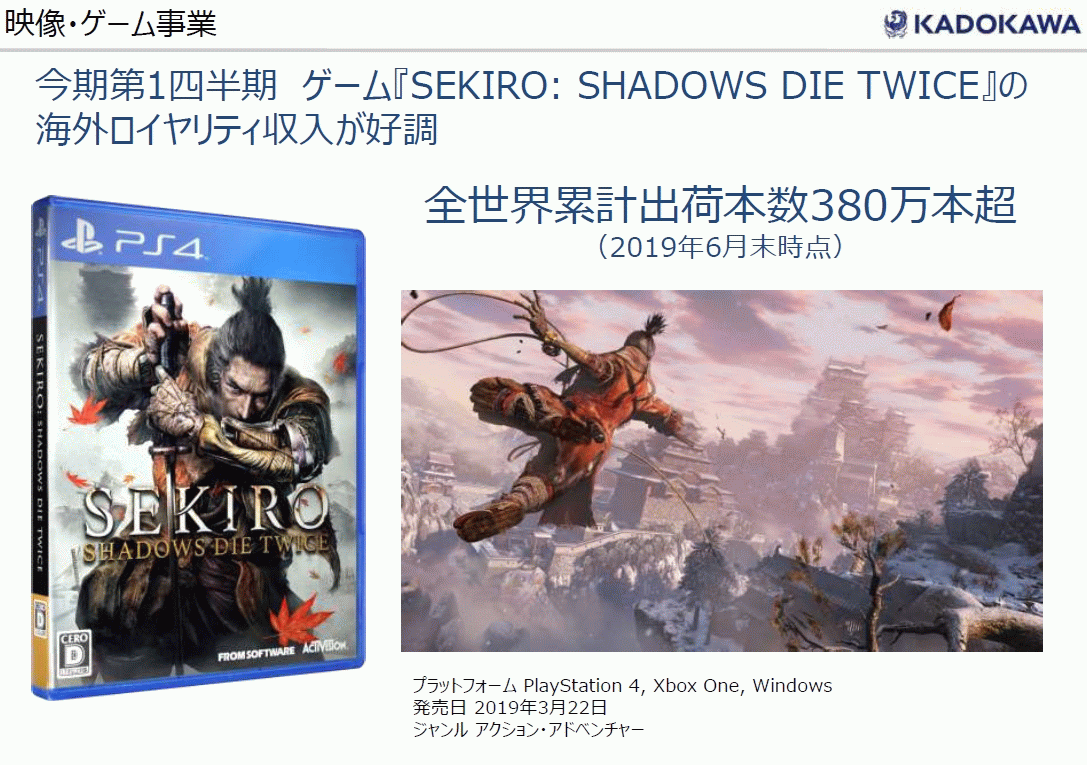

ゲーム事業では「SEKIRO: Shadows Die Twice」が全世界380万本を超えたそうです。

PS4版の国内パケだからってSwitch入る人もゲハにはいそうですね、割とどうでもいい。

ドワンゴは構造改革を進め黒字転換したとの事。

しかしニュースメディア事業(電ファミニコゲーマー)とか関連会社(MAGES.)は“整理”なんですね、やっぱりコスト要因だったんでしょうか。

元々KADOKAWAのグループ全体だとゲームメディアだけでファミ通に電撃、更に電ファミがあるというのは無駄が多いような気もしますし。

映像・ゲーム事業はやはり隻狼が特筆されていますね。

・PS4 4/16 サイバーパンク2077 (Amazon)

.

・プレイステーション ストアチケット 10,000円|オンラインコード版

・プレイステーション ストアチケット 10,000円|オンラインコード版 ![PlayStation Plus 12ヶ月利用権(自動更新あり) [オンラインコード]](https://ecx.images-amazon.com/images/I/41Yvwmbjk9L._SX300_.jpg)

マジかよ狼とて思わず笑みがこぼれる重さじゃねえか

フロムと角川はもちろんのこと、タイトルでスタートボタン押してから先のことを

フロムに信じて任せたアクティもガッツポーズしてるだろうな